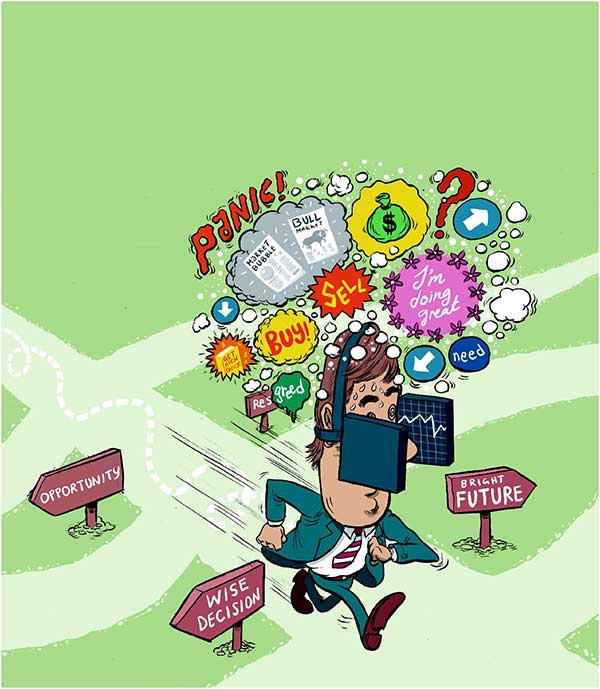

发现您的投资盲点

来源:

红枫林新闻网

日期:2019-01-08 22:35:25

点击: 3592

行为金融学:如果我们了解自己的行动对投资的影响,可以从中学习,更明智地理财

您喜爱的科技股一直不济,买入时股价大升,现却跌至亏损。您喜欢并购买其产品,所以您仍有信心买入更多股票。股价大跌,但您记得其急速升势,于是购买更多股票。可是,股价慢慢下降,然后突然蒸发了四分一。您虽失望但仍坚守投资,认为其潜力快将恢复,所以您耐心等候……

这是投资者的常见情况,也是一个好例子说明人类行为和投资行为如何相冲,使有理智的人作出轻率的行为。上述情况是投资者锺情某一股票,追随股价走低,而非减少损失。

投资者一而再地作出常见的投资错误:冲动地购买、延迟作出重要决定、为自己的错误决定归咎于别人。行为金融学有助解释为何会发生这种情况,以及如何避免这些行为。

行为金融学是一门社会科学,解释我们的情绪、行为模式和「盲点」如何支配我们作出与金钱有关的决定。有时候,我们可以根据所得的事实和资料作出理性的财务决定。在其他时候,我们的决定可能不是那麽明智,并受情绪推动导致得不到最好的结果。

上述例子中的投资者行为是抗拒减少损失,这对长远投资目标不利。对宠物或一首音乐产生感情是合理的,但我们不应对股票有任何感情。如果知道我们有决策盲点,以致得不到最佳结果,我们可以採取行动来避免财务上的不幸事件,或者寻求他人帮助,以便作出更好的财务决定。

多伦多大学罗特曼管理学院市场学教授索曼 (Dilip Soman) 表示,行为金融学是「心理和金融的结合」,金融学的其他领域和经济学假设人们总是做出「正确」决定,行为金融学则分析人们实际上如何作出财务决定,而非我们认为应该怎样作出那些决定。

他指出,了解投资行为是要明白人类思维的进化是集中于生存、食物、住宿和生殖等基本需求。虽然人类显然有能力思考更多问题、创造文明和处理複杂的经济和金融概念,但我们要做出的决定的複杂性可导致经常失误的决策偏差。

正如我们减肥时能说服自己可以吃雪糕,作出财务决定时也可以同样犯错。如果我们惯于以某种方式学习或解读资料,我们可能会错误地应用思维模式或数据。此外,我们有时也会自欺欺人,戴着玫瑰色眼镜来看现实,美化未来情景。

然而,索曼认为人们不应为金钱的错误决定而感到受挫。很多人也遇到此情况,儘管他们有最好的意图、高度的智慧或丰富的经验。

索曼表示:「我认为现今的金融市场和许多其他商业市场的发展,对我们的思维比过往有更强的考验。人皆有错,这点毫不意外,但错误不应被视为失败,人们应该纠正的是非理性的行为。」

他认为值得注意的是一些重複出现的偏见,若知道自己容易作出该些行为,将有助于避免它们,成为一名更明智的投资者,作出更好的决定,最终获得更好的投资回报。

常见的财务盲点

抗拒止蚀或获利回吐:如果我有现金,我会于此时买入这股票吗?

说明:我们继续向失败的股票或投资计划投入金钱、时间和精力,因为我们已经付出了那麽多的精力和情感。

示例:正如上述例子,投资者拒绝沽出股票,希望他日会收复失地,甚至加倍下注,过度信心超越了理性。另一极端是当股票大升,投资者可能拒绝锁定利润,认为该股票将持续升值。到了某个时候,所有股票倒退,一切都结束了。

索曼指出这种抗拒亦称为续扩承诺倾向 (escalation bias) 或协和谬误 (Concorde fallacy)。英国和法国于 1970 年代投入大量的经济和政治资本,建造协和式超音速飞机,即使发现这项计划在财政上不合理,却继续製造这些飞机,以致损害两国的政府和财政预算。在投资方面,人们错误地让情感影响决定,捨弃一间心爱的公司彷如难与伴侣分手。作为投资者,您可以这样想:

「如果我有现金,我会于此时买入这正在下跌的股票吗?」答桉将帮助您决定如何处理当前情况。

策略:索曼说,人们往往不愿放弃不利的投资计划或卖掉亏本的股票 (或停止注资建造飞机),因为这样做是承认失败,而承认失败对一些人来说是代价太高。最好做法是视错误为一次学习经验。重要的是盈亏情况,而非满足自尊心。

空谈计划却欠行动

说明:制订计划而不去执行

示例:在孩子出生时成立了注册教育储蓄计划,但没有向计划供款和获取津贴,结果是孩子长大了,却没有足够金钱来资助其大学教育。

每个人都有制订计划而没有实行的经验。索曼把这样的行为比作为我们常见的规划者和执行者对立。规划者制订计划,但不幸的是执行者要面对执行时的现实情形。规划者设定闹钟于上午 6 时早起,以便完成许多事情,执行者听到响声,但按止闹钟,没有完成任何事情。

索曼表示若发明会跑的闹钟,将能帮助规划者促使执行者起来行动。

策略:对许多人来说,会跑的闹钟相当于从我们的支票或储蓄账户设定自动供款的投资和储蓄计划。我们只需制订计划一次,安排以自动方式实现目标,便可一劳永逸。

设定景框

说明:我们对相同结果有不同的反应。

示例:在街上和股票市场上失去 400 元,您的心中会有两种不同反应。您可能会因在街上失去金钱而生闷气,在股市上失去 400 元则感到失望。

我们会理性分析投资涉及一定的风险,在长线上将获利或损失。我们对短期损失达观,因为知道长期的结果才重要,或者至少希望由获利的股票弥补损失。可是,对于疏忽或分心而失去金钱,我们则没那麽宽容。

考虑这个情况:若投资者在一次突然的市场动盪中,获悉 150 万元的投资组合蒸发了2%,他可能会感到不快,却不会恐慌。但如果他于某天查看投资组合,发现损失了 29,675 元,他可能会惊慌抛售整个投资组合,以避免更多损失。这个例子引用了不同的景框来看同样的情况,以百分比来显示损失会引起温和反应,但一个确实金额则会引起过度反应。

策略:索曼说,同一问题以不同形式显示可令其看来更好或更坏,我们通常会戴上玫瑰色眼镜澹化问题。在投资方面,我们可能为仅佔投资组合 1% 的股票取得 5% 的单日升幅而庆祝,但忽略了利率或外汇波动等因素而降低了的整体收益。明白这点有助我们作出更理性的决定,成为更精明的投资者。

短期焦点

说明:过度注重近期的事件而轻视了未来的事件。

示例:许多加拿大人没有足够的退休储蓄1。与此同时,家庭债务对收入比率继续上升,可见人们宁愿现在花钱,放弃为未来储蓄2。

策略:索曼表示这个问题也可追溯至人类倾向解决即时紧急需要的本能。在现今社会,我们需要兼顾许多优先事务,30 年后的退休生活故此不及目前谋生、照顾孩子、管理家庭等重要。目前的任何事务都比将来的更重要。

索曼指出,100 元的选择实验 (上一页) 显示了我们的问题在于我们按时间来分类,眼前的事务远比未来的事情显得重要,加上欠缺动力去处理较远期的事情,因此对重要但遥远的事件 (例如退休储蓄) 作决定时,我们往往会裹足不前。

许多加拿大人推迟退休计划,过度消费,他们的投资计划亦着眼于短期。投资计划应至少每年评估一次,否则容易偏离原定目标。可是,很多人的投资计划已过时,但一直没有更新。投资者应放远目光,不让短期问题分心,以便实现例如富裕退休生活等长期目标。

过度自信

说明:将成功归因于自己,将失败归咎于其他影响因素。

示例:投资者为自己所选并取得良好表现的股票感到自豪,但一旦投资失利则将责任归咎理财顾问、股市、经济与大围环境。

索曼认为自我归因这种偏见与我们控制特定环境的程度有关。如果我们在买卖股票前审慎调查,我们会倾向于将成败归因于自己。对于不是那麽受我们控制的情况,例如孩子的教育,我们会倾向于将孩子在学校的成功归因于孩子,但若孩子不大成功,我们则归咎于老师学校或教育制度。同样地,若您对外界事件未有及时察觉,而您的投资组合在月内下跌,您将会较为责怪您的财务顾问而非自己或市场週期。

将成功归因于自己,或者将失败无理归咎于财务顾问,问题在于您可能错误地估计自己的智慧和经验。一次成功的股票交易,可令您过度自信。如果市场经历糟糕的一个星期,您可能对财务策划顾问无理失去信心。这种想法可以招致不幸让您作出错误决定。若您自认是金融天才并把揽退休储蓄计划,结果可能会未如理想

策略:无理性地过度自信,或者不信任财务顾问,可能会危及您的投资和财务计划。您可能会基于情绪而非事实作出糟糕的决定。由了解您的财务偏见的投资专业人士协助,可能有助于照亮那些投资盲点。

重要提示

索曼指出,人们若能对自己的金钱、投资和财务规划行为有更深了解,将能更妥善地处理决策和挫折。然而,单是意识或明瞭投资盲点不足以纠正行为。我们都知道若要减肥便应少吃食物和多做运动,但由于根深蒂固的行为模式,很多人不能成功履行这麽简单的一点,改向自助书本、营养师、医生和生活教练求助。同样地,要克服您的财务盲点,您可能需要谘询了解您的偏颇的财务专业人士,并共同设计一个符合您的生活方式和目标的计划。

刘世院 Alex Lau

TD财富副总裁、投资顾问

519-640-8501

alex.lau@TD.com

Krystina McKeon

客服助理

519-640-8541

krystina.mckeon@TD.com

邓庚庚 Genggeng Deng

客服助理

519-932-1252

Genggeng.Deng@TD.com

地址:380 Wellington Street 18th Floor

London ON N6A 5B5

网站:http://advisors.td.com/alex.lau/

免费热线:1-800-846-5836 ext 8501

上一TD: 婚前协议检视

下一TD:企业传承规划 明智之举!

相关TD

-

暂无信息